LEXmedia. Pemerintah Indonesia resmi menetapkan kenaikan tarif Pajak Pertambahan Nilai (PPN) dari 11 persen menjadi 12 persen. Kebijakan ini merupakan amanat dari Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP). Oleh karena itu, setiap pelaku usaha di sektor jasa profesional harus bersiap menghadapi transisi ini. Salah satu sektor yang merasakan efeknya secara langsung adalah sektor penyedia layanan legal. Kita harus mencermati Dampak PPN 12 Persen Terhadap Perubahan Harga Kontrak Jasa Hukum agar tetap patuh secara fiskal. Selain itu, transparansi kepada klien menjadi kunci utama dalam menjaga integritas profesi. Sebagai hasilnya, setiap kantor hukum perlu melakukan audit internal terhadap struktur biaya penagihan mereka.

Landasan Hukum Kenaikan PPN 12 Persen dalam UU HPP

Kenaikan tarif ini bukan merupakan kebijakan yang muncul secara tiba-tiba tanpa dasar hukum kuat. UU HPP menjadi payung hukum utama yang mengatur peta jalan kenaikan tarif PPN secara bertahap. Namun, implementasi tarif 12 persen ini baru berlaku efektif mulai 1 Januari 2025 sesuai mandat undang-undang tersebut. Selain itu, kebijakan ini bertujuan untuk memperkuat penerimaan negara guna mendukung keberlanjutan fiskal nasional. Oleh karena itu, praktisi hukum wajib memahami bahwa jasa hukum masuk dalam kategori Jasa Kena Pajak (JKP). Sebagai hasilnya, setiap penyerahan jasa wajib memungut pajak sesuai dengan tarif terbaru yang berlaku.

Peraturan pemerintah juga memberikan fleksibilitas tertentu dalam penentuan tarif, namun angka 12 persen tetap menjadi target utama. Selain itu, Peraturan Menkeu akan memperjelas detail teknis mengenai prosedur pemungutan dan pelaporan bagi Pengusaha Kena Pajak (PKP). Namun, dasar pengenaan pajak tetap mengacu pada nilai honorarium atau nilai kontrak yang telah disepakati. Oleh karena itu, kantor hukum harus memastikan sistem administrasi mereka sudah selaras dengan UU HPP. Sebagai hasilnya, risiko kurang setor pajak dapat dihindari melalui pemahaman regulasi yang mendalam.

Kantor hukum yang sudah menyandang status PKP memiliki kewajiban mutlak untuk memungut PPN ini. Selain itu, mereka wajib menyetorkan hasil pungutan pajak tersebut ke kas negara secara tepat waktu. Namun, tantangan muncul ketika durasi kontrak jasa hukum melintasi batas pergantian tahun tarif pajak. Oleh karena itu, pemetaan periode penyerahan jasa menjadi sangat krusial bagi manajemen keuangan kantor hukum. Sebagai hasilnya, kepatuhan administratif akan melindungi kantor hukum dari potensi sanksi denda pajak di masa depan.

Analisis Perubahan Harga Kontrak Jasa Hukum Akibat PPN 12 Persen

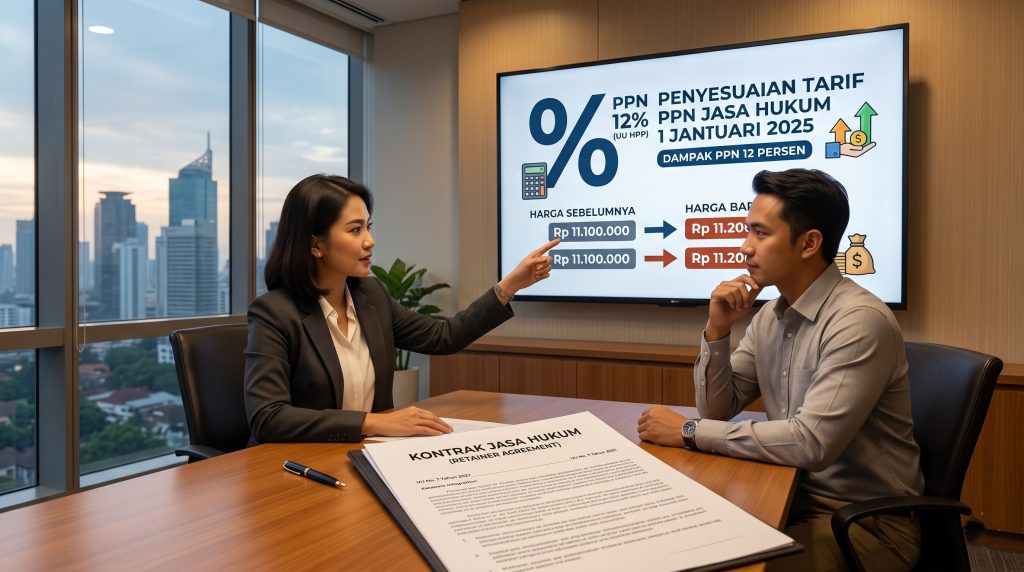

Secara matematis, kenaikan PPN sebesar satu persen akan menambah total biaya yang harus klien bayar. Namun, kenaikan ini tidak berarti honorarium dasar pengacara mengalami peningkatan secara otomatis. Oleh karena itu, kita harus memisahkan antara biaya jasa profesional dengan komponen pajak yang negara pungut. Selain itu, transparansi mengenai pemisahan biaya ini akan memudahkan klien dalam memahami struktur tagihan terbaru. Sebagai hasilnya, kantor hukum dapat menjaga hubungan baik dengan klien melalui penjelasan yang sangat profesional.

Misalnya, jika sebuah kontrak jasa memiliki nilai Rp100 juta, maka beban pajak klien akan naik signifikan. Sebelumnya, klien hanya membayar PPN sebesar Rp11 juta, namun kini jumlahnya meningkat menjadi Rp12 juta. Oleh karena itu, kenaikan beban satu persen ini tetap memberikan dampak finansial bagi klien korporasi maupun individu. Selain itu, kantor hukum harus waspada terhadap kenaikan harga barang input operasional kantor mereka sendiri. Namun, biaya-biaya tersebut tetap dapat dikelola melalui mekanisme pengkreditan Pajak Masukan secara tepat. Sebagai hasilnya, struktur harga kontrak jasa hukum tetap dapat bersaing di pasar meskipun beban pajak PPN meningkat.

Selain itu, sektor jasa hukum sering kali melibatkan biaya-biaya tambahan atau disbursement yang juga terkena dampak pajak. Namun, pengenaan pajak atas biaya tersebut sangat bergantung pada bagaimana kontrak jasa hukum tersebut disusun. Oleh karena itu, kita merekomendasikan penggunaan kontrak yang memisahkan honorarium dari biaya operasional lainnya. Selain itu, pastikan klien memahami bahwa kenaikan PPN adalah kewajiban negara, bukan kebijakan internal kantor hukum. Sebagai hasilnya, edukasi kepada klien menjadi bagian penting dalam strategi manajemen harga jasa hukum terbaru.

Pentingnya Klausul Penyesuaian Pajak dalam Kontrak

Transisi tarif pajak menuntut pembaruan pada setiap dokumen perjanjian jasa hukum yang sedang berjalan. Oleh karena itu, penyusunan klausul penyesuaian pajak (tax adjustment clause) menjadi hal yang tidak bisa ditunda lagi. Selain itu, klausul ini harus menyatakan secara tegas bahwa tarif pajak mengikuti ketentuan perundang-undangan terbaru. Namun, banyak kontrak lama mungkin belum mencantumkan klausul otomatis mengenai perubahan tarif PPN ini. Sebagai hasilnya, kantor hukum perlu melakukan adendum atau pembaruan kontrak untuk menjaga kepastian hukum penagihan.

Klausul harga harus dibuat sejelas mungkin untuk menghindari perselisihan tagihan di masa yang akan datang. Oleh karena itu, hindari penggunaan nilai kontrak yang bersifat all-in tanpa rincian pajak yang jelas. Selain itu, cantumkan frasa bahwa pajak akan dipungut sesuai tarif yang berlaku pada saat faktur diterbitkan. Namun, penyerahan jasa hukum sering kali bersifat berkelanjutan seperti pada layanan retainer agreement. Sebagai hasilnya, penentuan saat terutangnya pajak menjadi poin kritis yang harus disepakati oleh kedua belah pihak.

Klausul ini juga berfungsi sebagai perlindungan bagi kantor hukum agar tidak menanggung beban pajak tambahan. Selain itu, pihak klien korporasi biasanya tidak keberatan karena mereka dapat mengkreditkan pajak tersebut sebagai Pajak Masukan. Namun, bagi klien individu, kenaikan ini murni merupakan tambahan biaya yang tidak dapat dikreditkan kembali. Oleh karena itu, pendekatan komunikasi yang berbeda diperlukan untuk kategori klien yang berbeda pula. Sebagai hasilnya, strategi kontraktual yang matang akan menjamin stabilitas finansial penyedia jasa hukum di era PPN 12 persen.

Risiko Audit dan Kepatuhan PKP di Masa Transisi

Otoritas pajak biasanya akan meningkatkan pengawasan selama periode transisi perubahan tarif pajak nasional. Oleh karena itu, kantor hukum harus memastikan setiap faktur pajak yang diterbitkan sudah menggunakan tarif yang benar. Selain itu, kesalahan kronologis dalam penerbitan faktur dapat memicu proses pemeriksaan pajak yang melelahkan. Namun, risiko ini dapat diminimalisir dengan melakukan pemutakhiran pada sistem perangkat lunak akuntansi perusahaan. Sebagai hasilnya, integritas pelaporan pajak kantor hukum akan tetap terjaga di mata Direktorat Jenderal Pajak.

Risiko audit sering kali muncul dari ketidaksesuaian antara tanggal penyerahan jasa dengan tanggal faktur pajak. Oleh karena itu, penyidik pajak akan memeriksa secara teliti setiap penagihan yang terjadi di awal tahun 2025. Selain itu, pastikan seluruh Pajak Masukan yang diklaim telah memiliki dokumen pendukung yang valid secara hukum. Namun, kelalaian administratif sekecil apa pun dapat berujung pada sanksi denda sebesar dua persen. Sebagai hasilnya, akurasi data dalam setiap Surat Pemberitahuan (SPT) Masa PPN menjadi kewajiban yang sangat mutlak.

Selain itu, kantor hukum harus memantau perkembangan terbaru mengenai Peraturan Menkeu terkait tata cara penyesuaian faktur. Namun, regulasi teknis ini sering kali terbit mendekati tanggal efektif berlakunya tarif baru pajak tersebut. Oleh karena itu, tim keuangan kantor hukum harus selalu bersikap proaktif dalam mencari informasi perpajakan terbaru. Selain itu, konsultasi dengan ahli pajak dapat menjadi langkah preventif yang sangat bijaksana bagi organisasi. Sebagai hasilnya, proses transisi tarif PPN 12 persen dapat berjalan lancar tanpa hambatan audit yang merugikan.

Strategi Mitigasi bagi Kantor Hukum dan Klien

Langkah pertama dalam mitigasi risiko adalah melakukan audit internal terhadap seluruh kontrak yang masih aktif saat ini. Oleh karena itu, identifikasi kontrak yang penyerahan jasanya diproyeksikan akan melintasi tahun fiskal 2024 ke 2025. Selain itu, segera kirimkan pemberitahuan resmi kepada klien mengenai penyesuaian tarif PPN yang akan diberlakukan tersebut. Namun, pastikan penjelasan tersebut didasarkan pada landasan hukum yang objektif dari UU HPP pemerintah. Sebagai hasilnya, klien akan merasa lebih dihargai dan memahami posisi kantor hukum sebagai pemungut pajak.

Strategi kedua melibatkan pembaruan sistem penagihan digital agar dapat menghitung tarif 12 persen secara otomatis. Oleh karena itu, hindari penggunaan proses manual yang rentan terhadap kesalahan manusia dalam penghitungan angka pajak. Selain itu, lakukan pelatihan singkat bagi staf administrasi mengenai tata cara penerbitan faktur pajak di masa transisi. Namun, pengawasan dari pimpinan kantor hukum tetap diperlukan untuk menjamin kualitas data keuangan yang dilaporkan. Sebagai hasilnya, operasional kantor tetap berjalan efisien meskipun terdapat perubahan regulasi pajak yang cukup signifikan.

Ketiga, optimalkan pengelolaan Pajak Masukan dari semua vendor pendukung kegiatan operasional kantor hukum Anda. Oleh karena itu, pastikan semua pembelian peralatan kantor atau biaya langganan aplikasi sudah menyertakan faktur pajak valid. Selain itu, pengkreditan pajak yang maksimal akan membantu menyeimbangkan beban kas keluar perusahaan secara keseluruhan. Namun, kepatuhan vendor juga harus dipastikan agar tidak menghambat proses pengkreditan pajak di pihak Anda. Sebagai hasilnya, profitabilitas kantor hukum tetap terjaga meskipun daya beli masyarakat mungkin sedikit tertekan.

Penutup

Kita harus memahami bahwa kebijakan perpajakan terbaru ini membawa perubahan besar pada sistem keuangan jasa profesional. Pemahaman menyeluruh mengenai Dampak PPN 12 Persen Terhadap Perubahan Harga Kontrak Jasa Hukum akan memberikan perlindungan hukum bagi Anda. Oleh karena itu, mulailah langkah penyesuaian kontrak dan sistem penagihan Anda sedini mungkin sebelum Januari 2025. Selain itu, pastikan setiap tindakan yang diambil selalu selaras dengan semangat UU HPP dan peraturan pelaksana lainnya. Sebagai hasilnya, kantor hukum Anda akan tetap tegak sebagai entitas profesional yang patuh hukum dan terpercaya bagi seluruh klien.

FAQ (Frequently Asked Questions)

1. Kapan tarif PPN 12 persen mulai berlaku untuk kontrak jasa hukum?

Berdasarkan amanat UU HPP, tarif PPN 12 persen mulai berlaku efektif pada tanggal 1 Januari 2025. Oleh karena itu, semua penagihan atau penyerahan jasa yang terjadi sejak tanggal tersebut wajib menggunakan tarif pajak terbaru. Pastikan sistem invoicing kantor hukum Anda sudah diperbarui tepat waktu sebelum tanggal efektif.

2. Apakah kontrak yang ditandatangani sebelum 2025 tetap terkena tarif PPN 12 persen?

Ya, tarif PPN yang berlaku bergantung pada saat penyerahan jasa atau saat penagihan dilakukan, bukan saat penandatanganan kontrak. Jika pembayaran dilakukan di tahun 2025, maka tarif 12 persen tetap berlaku meskipun kontrak dibuat tahun 2024. Oleh karena itu, penyesuaian klausul pajak dalam kontrak lama sangat penting.

3. Bagaimana jika kontrak menggunakan sistem pembayaran all-in (termasuk pajak)?

Jika kontrak bersifat all-in, kantor hukum mungkin harus menanggung kenaikan beban pajak sebesar satu persen tersebut secara internal. Namun, hal ini bisa merugikan margin keuntungan kantor hukum Anda di masa depan. Oleh karena itu, sangat disarankan untuk melakukan negosiasi ulang atau adendum kontrak untuk memisahkan komponen PPN.

4. Apakah klien perusahaan tetap bisa mengkreditkan PPN 12 persen tersebut?

Klien yang sudah terdaftar sebagai Pengusaha Kena Pajak (PKP) tetap dapat mengkreditkan PPN 12 persen sebagai Pajak Masukan mereka. Sebagai hasilnya, kenaikan ini tidak menjadi beban biaya permanen bagi klien korporasi Anda. Namun, bagi klien individu non-PKP, kenaikan ini akan menambah total biaya jasa yang harus dibayar.

5. Dokumen hukum apa saja yang perlu diperbarui terkait kenaikan PPN ini?

Dokumen utama yang perlu diperbarui meliputi Perjanjian Jasa Hukum (Retainer Agreement), Surat Kuasa Khusus yang mencantumkan biaya, dan template faktur penagihan. Selain itu, pastikan Surat Penawaran Jasa (Engagement Letter) mencantumkan syarat tarif pajak terbaru. Sebagai hasilnya, risiko sengketa pembayaran dengan klien dapat diminimalisir secara efektif.